深度报告|香飘飘:杯装奶茶领军者,拓展液态奶茶新品,36创业加盟网给大家带来详细的介绍,让更多的人可以参考:深度报告|香飘飘:杯装奶茶领军者,拓展液态奶茶新品。

作者:方正食品薛玉虎

1、专注细分奶茶市场,杯装奶茶行业的龙头企业:香飘飘成立于2005年,且在该行业中市场份额长居第一,主要产品有椰果系列奶茶、美味系列两大类杯装奶茶。公司自05年开创杯装奶茶后,销售额在08年突破10亿元,10年突破20亿元,12年开始增速有所下降。公司自15年起重新定位消费场景,16年效果明显,营收增速开始回升。2、民营企业,管理能力强:公司股权较为集中,是典型的家族企业。公司上下游议价能力强。公司拥有1000人左右销售团队,为销售体系的核心。公司致力于构建扁平化的渠道结构,此外得益于“零库存战略”,公司存货和应收账款一直处于低水平。3、营销能力强,广告投入大,品牌知名度较高:公司在与优乐美竞争期间,定位为奶茶行业的领先者,以准确的定位和密集营销战略迅速击败优乐美、相约等竞品。公司广告预算充足,通过请代言人、植入以及冠名电视剧的方式引爆粉丝经济,提高公司的品牌知名度。15年又重新定位代餐,提出“小饿小困,喝点香飘飘”,创造消费场景,取得一定效果。4、开拓华中市场、进军液态奶茶领域初现成效:公司强势销售区域为华东地区,收入占比保持在 50%左右。华中地区包括河南、湖北等人口基数较大的省区,奶茶消费群体众多,消费潜力较大,为公司未来重点拓展的市场。此外杯装奶茶需要热水冲泡,冬天销售旺盛,有明显的季节性。这造成了广告投入产出水平低、产能不平衡等季节性营运压力。而液体奶茶产品的销售旺季为夏季,液态奶新品的开发能缓解并降低公司由于季节性波动造成的损失。公司17年4月推出液态奶新品,“MECO”牛乳茶和“兰芳园”丝袜奶茶,效果良好,17年4-9月营收达1.47亿元。IPO募集资金中亦有2.6亿元投资于液态奶茶项目。5、盈利预测及评级:预计公司17-19年EPS分别为0.56元、0.61元和0.73元。首次覆盖,给予“推荐”评级。6、风险提示:1)液态奶销售不达预期;2)食品安全风险;3)行业竞争加剧。

一、公司简介

1.1 杯装奶茶的开创者和绝对领先品牌

香飘飘成立于2005年,是国内杯装奶茶的开创者与领先者,市场份额长期保持在第一的位置。公司有浙江湖州、四川成都、天津三大生产基地。经过多年发展,“香飘飘”为广大消费者所熟知,2012年获得国家工商行政管理总局颁发的“中国驰名商标”。公司专注于奶茶市场,深耕细分行业多年,拥有椰果系列奶茶、美味系列两大类共十多种口味杯装奶茶,近期推出液态奶即饮奶茶。

1.2 家族企业,股权相对集中

香飘飘的实际控制人为蒋建琪、陆加华夫妇,直接持股71.40%,通过宁波志同道合间接持股9.71%,合计持股83.25%。另外,兄弟蒋建斌直接持股10%,女儿蒋晓莹直接持股5%。蒋家合计控股比例达98.25%。上市发行4000万股后,蒋建琪夫妇控股比例仍然在65%以上。

公司股权相对集中的主要原因是香飘飘在发展过程中不缺乏资金,拒绝了一切VC与PE。因此,公司解禁期到后杯装奶茶,将不会发生众多财务投资机构变现导致的股价剧烈波动,也不会引发控制权之争的情况。

1.3 营收利润恢复增长,毛利率和净利率逐年攀升

2006年至2012年是公司的高速发展期,与优乐美等进行竞争的同时,共同扩大了整个杯装奶茶的品类市场。2012年起,收入、利润增速有下降趋势,主要原因为杯装奶茶的市场逐渐饱和,优乐美、立顿等竞争对手相继失去市场,不再跟进,香飘飘也同时开始进入增长停滞期。2020年,香飘飘重新定位,主打“饥饿”场景,提出广告语“小饿小困,喝点香飘飘”,取得一定效果,2020年营收增速达22.44%,归母净利润增速为30.48%; 2020Q1-Q3营收增速为15.7%。

香飘飘的综合毛利率和净利率逐年攀升,体现公司稳定的盈利能力。16年趋势尤其明显,毛利率提升2.01pet至44.88%,净利率提升0.72pet至11.14%。但是,17年由于引入液体奶茶和成本上涨,综合毛利率下降6.54个点。

二、行业分析

2.1 饮料行业具有广阔发展空间,尤其是含乳饮料和茶饮料

随着国民经济稳定增长、居民消费水平提高,我国软饮料市场总销量从01年的189亿升上涨到16年的916亿升,复合增长率为11.1%,近三年来增速在3%—5%之间。

从饮料消费结构来看,目前饮用水及含乳饮料占据饮料行业较大份额。近年来,碳酸饮料的市场份额逐年下降,含乳饮料、茶饮料、植物蛋白及果汁蔬菜饮料等份额上升较快,为行业内企业提供较大的发展机会。以香港市场为例,01-16年,亚洲本土型饮料产品销量占香港总软饮料市场的比例已从0.8%提升至1%。

2.2 奶茶行业:细分化发展,大陆市场正在培育

目前奶茶行业主要产品形态有液态瓶装奶茶、杯装奶茶、盒带装奶茶以及通过门店形式现场制作出售的现调奶茶。前三项奶茶产品主要为工业化大规模生产,而门店现调奶茶为休闲餐饮,与前三项有较大区别。

门店现调奶茶出现于20世纪90年代中期。当时,现调奶茶连锁店风靡全国,行业进入连锁经营阶段,主要以港式奶茶和台式奶茶为代表,以连锁及加盟等经营模式拓展销售网络至全国。

21世纪初,奶茶行业出现袋装、杯装即调奶茶与瓶装液体奶茶,奶茶行业进入工业化生产阶段。即调奶茶:立顿最早在国内推出袋装即调奶茶;2006年,香飘飘推出杯装即调奶茶,喜之郎、大好大等企业陆续进入该市场。瓶装液体奶茶:2007年,麒麟控股株式会社瓶装午后红茶奶茶(现名午后奶茶)率先上市;同年,娃哈哈呦呦奶茶开始切入市场;2009年统一推出阿萨姆奶茶。

大陆奶茶消费文化正在培育阶段。中国香港和台湾地区的奶茶文化较为成熟。在香港地区,居民普遍培养了早餐及下午茶喝奶茶的习惯,奶茶已成为当地主流饮品。而大陆地区奶茶消费文化仍有赖于行业企业对于市场休闲消费理念及休闲生活习惯的引导,奶茶消费文化正在培育阶段。

2.2.1 杯装奶茶市场:市场集中度提升

杯装奶茶市场行业竞争激烈,但总体上竞争格局基本稳定,主要竞争者有“香飘飘”,喜之郎旗下“优乐美”,大好大旗下“相约”,香飘飘一直处于市场第一的地位。在2014-2020年间,香飘飘的市场份额逐年提高,可以预计未来发展趋势为市场集中度提升。

2.2.2 液态奶茶市场:寡头垄断,高端市场仍有发展潜力

目前,无菌罐装液体奶茶领域的竞争格局主要包括统一、康师傅、麒麟、娃哈哈、三得利。其中,统一企业生产的阿萨姆奶茶于2009推出,定价为3-4元/瓶,其市场份额超过72.1%,液体奶茶市场几乎被垄断。今年7月份,星巴克推出即饮奶茶饮料,产品有瓶装红茶星冰乐、抹茶星冰乐,定价为15-16元/瓶,进军高端液体奶茶市场。香飘飘在17年4月推出液体即饮奶茶,品牌包括“MECO”和“兰芳园”丝袜奶茶,零售价为8-10元/杯。即饮奶茶行业几乎被垄断,但高端即饮奶茶市场还处于发展阶段。

三、核心竞争力

3.1 奶茶行业的龙头企业,管理能力一流

得益于公司良好的品牌效应和领先的市场份额,公司上下游议价能力强。公司采用预收货款的方式进行销售,采取集中采购的模式以增强对供应商议价能力,原材料采购主要使用先货后款的结算方式。

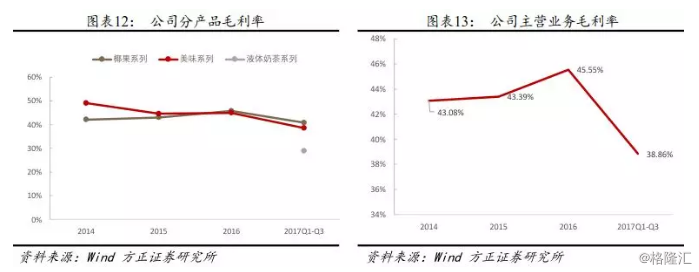

14-16 年公司综合毛利率呈较为稳定的上升趋势。从14年的42.69%提升至16年的44.88%。其中,16年上升幅度较大,主要为该年椰果系列产品由于提价和原材料价格下降导致的毛利率上升2.79 pct。另外,美味系列产品15年下降4.44pct,原因是15 年下半年公司在美味系列产品中增加了炼乳包,导致生产成本增长较多;16年公司对其进行提价,毛利率不再下降。

17Q1-Q3成本和新品液态奶影响公司综合毛利率。公司17Q1-Q3的主营业务毛利率为38.86%,较16年下降6.69pct。主要原因系椰果系列及美味系列的原材料价格上升,主要是植脂末、白糖、包装箱等;另外一个原因是液体奶茶为公司新推出产品,目前毛利率相对较低,若公司提高新品液体奶茶的产量规模,毛利率将有上升空间。

与可比公司相比,公司毛利率和净利率均处于合理区间,且较为稳定,体现公司稳定的管理、盈利能力。

3.2销售体系:销售团队管理能力强、零库存战略

销售体系的核心是拥有1000人左右销售团队,指导、维护、监督经销商,共同开拓终端渠道,收集与反馈终端信息。各部门、层级责任安排细致,分工明确。

经销渠道是公司的主要渠道,并采取“渠道扁平化”和“渠道下沉”策略。公司销售渠道主要分为三类:经销商、直供终端与电商,其中,经销渠道销售占比超过99%。截止2020年第三季度,公司经销商数量达到了1095个,基本完成了全国销售渠道的布局。其中华东地区为最大的销售区域,经销商数量比例占32%,销售收入占比高于50%。

另外,公司采取零库存销售战略。产品一律以订单形式生产,款到发货,拒绝代销。具体操作模式为:经销商在每月20号将需求量输入EXP系统,形成双月滚动要货计划;公司采购、供应链中心安排采购,同时将信息输入ERP系统;财务将经销商打款输入ERP系统。最后运营中心制定生产、发货计划。公司的“预测—订单—生产—销售”一体化系统,有效的进行流程管理。

由于“零库存战略”,公司的存货和应收账款一直处于低水平状态。2014-2020年,公司存货账面价值均在9000万元左右,占同期末流动资产的比例分别为 7.97%、8.21%和6.37%;其中,库存商品占存货的比例低,分别占9.63%、2.90%、3.77%。同期公司应收账款余额分别为553万元、3688万元、1397万元,占营业收入的比例分别为0.26%、1.89%和 0.58%,一直维持在较低水平。体现了公司“零库存战略”的有效实施。

3.3广告营销:定位准确,品牌深入人心

营销策略:定位准确。与优乐美竞争时,公司强调行业领先地位,广告语:“连起来可绕地球x圈”,病毒性营销,夸张的直接诉求的形式,提高消费者的品牌认知度,迅速击败优乐美等竞品。击败优乐美之后,香飘飘重新定位,提出“小饿小困,喝点香飘飘”,创造消费者潜在需求。充分利用场景营销,类似王老吉的“怕上火喝王老吉”,支撑品牌在消费者心智中发挥作用。数据显示,香飘飘新定位出炉仅两个月杯装奶茶,线上天猫成交量增200%,线下华东143个店,平均增长56%。

广告投入大,品牌深入人心。公司邀请钟汉良、陈伟霆代言,且公司冠名《老九门》、广告植入《欢乐颂》。公司充分考虑目标人群,《老九门》和《欢乐颂》的目标受观群众为女性,钟汉良与陈伟霆的粉丝也基本为年轻女性;同时香飘飘奶茶的目标消费者基本为18-30岁年轻女性,目标受众群体交叉。香飘飘品牌已经进入成熟期,品牌已经被大部分消费者认知,通过冠名和广告植入的方式,能巩固消费者对香飘飘品牌的认知和记忆,提高香飘飘品牌影响力。另外,通过明显代言,充分利用明星的粉丝效应,为公司提高知名度,且带来销量的增长。

根据相应的营销策略,公司广告费用投入大,销售费用率高于可比公司。14-16年,香飘飘在电视媒体和网络媒体上的广告投入金额分别为3.32亿元、2.53亿元、3.59亿元,每年均占销售费用的50%左右。

总结:以上内容就是深度报告|香飘飘:杯装奶茶领军者,拓展液态奶茶新品详细介绍,如果您对创业项目感兴趣,可以咨询客服或者文章下面留言,我们会第一时间给您项目的反馈信息。