分期金融加盟(国内汽车金融的现状和前景是怎样的?),36创业加盟网给大家带来详细的介绍,让更多的人可以参考:分期金融加盟(国内汽车金融的现状和前景是怎样的?)。

商户代理模式就有更多可探讨的空间,参考最为成熟的3C分期市场的经验,最大的两家,捷信和买单侠是直营模式。闪银是区域代理模式,是因为当时希望快速占领市场的权益之计,选择的代理商并不要求行业背景,而清一色是当地有水电站、大型超市等产业的老板,主要考虑到代理商的担保能力。在3C分期领域,商户代理模式从来没有成功过,基本以商户骗贷告终。

3C分期中商户代理不可行,对比二手车分期是否也不可行呢,有几个情况差别:

3C市场,风险都集中在用户的还款能力;而二手车市场,风险都是欺诈问题,如果商户配合,可以有效降低二手车分期的风险。3C市场,都是连锁店面,每个单独店面的员工不具备风控能力;而二手车市场,都是老板常驻一家核心店面,具备风控执行能力。3C市场,金融收入只占总商户总收入很小比例,商户没有动力管理金融业务;而二手车市场,金融收入占比极高,每一个老板都有兴趣参与金融业务。

总结一下:

从业务扩张速度看,区域代理>商户代理>直营。在2020年,业务扩张速度再怎么强调都不为过。

从风控水平看,直营>区域代理=商户代理。值得一提的是,第二种客户骗贷的风险,商户代理模式或许可以完全杜绝;但对于第三种整体跑路风险,因为商户代理模式给了商户更大的权限,很容易在商户代理模式下出现。

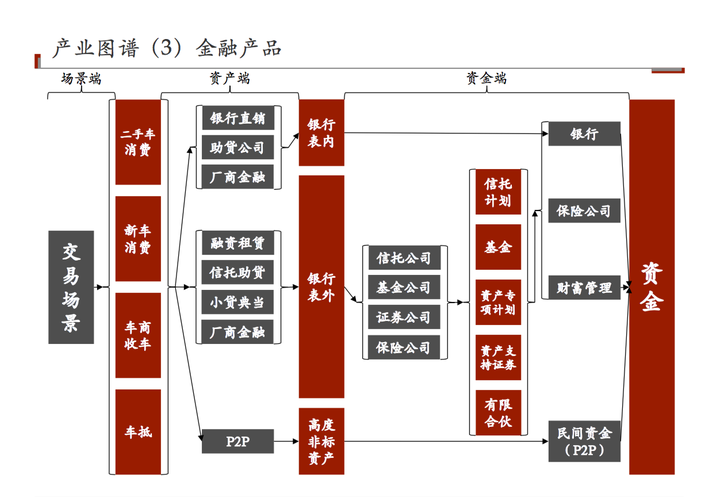

资金从哪里来

今天二手车消费贷公司获取资金主要是银行担保系(助贷)和融资租赁两大模式,具体产业链结构可以见我下图的总结。

一条路是助贷,即银行担保系准入。缺点是资金不稳定,优点是高杠杆率且砍头息。CEO清一色60后和70后,没有80后的。大公司和小公司拿资金的能力不会有特别大的差距,我认为担保系的大公司不应该享受超额溢价。

另一条路是自己放款,理论上可以有融资租赁、保理、小贷、消金等牌照,但由于融资租赁可以占有物权方便催收,且牌照便宜,所以融资租赁成为主流模式。融资租赁先放款,形成资产包后再转让给资金方。优点是鲁棒性更强,不依托任一资金方,而是打包成现金流资产后,可以卖给任何机构。但资金方实际上还是无法看清资产包内的资产,缺点是依然要依靠资产端主体资信来决定融资能力。

曾和一个CEO聊起,什么事情都能靠BD,只有找资金不能靠BD。看的案子越多,这句话我越认同,找资金这件事,不是新经济,而是旧经济,是传统金融。如同某知名汽车金融公司,CEO原本主机厂金融高管出身,一开始做银行助贷,再抱大腿联合成立融资租赁,最后通过几轮股权融资,让公司真正具备了主体资信。在做汽车金融早期投资的时候,我们应当致力于发现具备这样潜质的CEO,并给予超额溢价。

车源问题

上面讲的都是资金批发中风控、展业、资金的细节,除此以外,很多人在思考,是否有资金批发以外的方式和车商建立关系?大约探索了如下模式:

SaaS:属于附加物,工具类产品的竞争壁垒是有限的。保险:属于另一摊生意,不同保险经代在不同时间能拿到不同价格提供给渠道方,有比价和出单平台的机会。车险本身已经是没有利润的生意,除非保险公司违规变相补贴,否则很难有玩家在这个领域具备规模化竞争优势。车史数据:可以帮助车商提供检车的辅助,有一定价值,但是车商不会为单笔查询付太多钱。估价数据:用途比较有限,定价是车商的核心能力,估价数据更多的是用于参考,基本低于实际成交价。销售:小城市的二手车是如何成交的?首先,二手车市场是一个卖方市场,掌握了优质车源的车商是强势方。其次,车商和「拼缝的」(拉客户给车商的中介)一起,一方面找熟人关系杀熟,一方面在58赶集和当地论坛刷帖子,希望碰到肥羊。一般一个车商一个月也就成交2-3台车,都是强销售和信息不透明的路数。为二手车商提供的销售服务无法做到闭环,仅能起导流作用。然而,正如访谈的某车商所说「老子有一辆奔驰在手,城里想买二手奔驰的,无论找到哪个车商都会带到我这里。本来就是我的客户,有没有XX平台都会到我们市场里来。」车源:非常重要的手段,车源是车商的核心生产资料,谁控制了车源,谁就控制了车商。大部分汽车金融行业的投资人和创业者都认为,车源是颠覆行业的关键。

现有二手车源是怎么来的呢?90%以上都是4S店的置换车。一个车主需要将车子出手,多半是要换新车,于是去4S店买新车的时候,4S店就会找到当地二手车商过来定价收车,车商再返给4S店工作人员一定的好处费。

如何提高车源效率?一个方法是创新性地拿到车源,一个方法是提高车商串货效率。

先讲拿车源问题分期金融加盟,需要考虑的两个关键要素分别是「流量」和「定价」。

流量上,从消费者有卖车需求开始,到接触4S店被收车,中间的时间很短,如何在这么短的时间内切入消费者。显然互联网营销是不管用的,因为命中率太低。通过做4S店导流,顺便抓取精准流量,是一个方法,难点在于4S店导流本身是个亏钱买卖,没人做好。和4S店集团合作统一收车,也是一个有效的方法,但如果无法做大蛋糕,仅仅是将员工的灰色收入变为4S店集团的收入,还不如直接让4S店做全员降薪,解决不了根本问题。

定价上,由于「一车一况」,任何数据化的定价方案都只能确定参考价,一旦涉及人来主观定价,委托给任何人都存在权利寻租空间。现有最成熟的方案是优信拍,集中车源在一个场地,买家线下看车线上竞拍,来解决定价问题。但很多时候,优信拍无法做到交易闭环,车商让用户在优信拍上定价后,提高一点儿价格在场外完成交易。

车商串货问题,彼此相识的车商可以直接微信达成交易,互联网改造这个场景的核心在建立车商信用体系。譬如某些城市车管所建立的当地二手车商联盟(商会),先通过担保制度和邀请制度做好车商准入,再建立一系列的信息发布规范,对于不遵守者进行惩罚,久而久之,建立起各车商的信用体系,大大降低了交易的摩擦成本。

综上,汽车新零售是二手车车源端改革的机会,车商联盟是解决车商串货问题的有效手段。

结论

总结前述内容的观点如下:

受限于监管和降杠杆周期,金融行业的创业接近尾声但汽车金融仍然处于金融渗透率提升的阶段,至少还有2-3家上市公司的机会二手车消费贷是汽车金融中最肥的肉消费端利率下行,精耕细作的公司可以抢占粗放经营公司的市场大数据风控效果有限,历经时间打磨出来的管理半径是风控核心直营小而美,区域代理大而松,号称全国直营的,大部分都还是区域代理相比区域代理,商户代理可以防止套现单,但是容易整体跑路,并非好模式资金端能力要靠老板背景,具备强资金能力老板的早期公司是投资洼地汽车新零售是二手车车源端改革的机会,车商联盟是解决车商串货问题的有效手段

感谢阅读,欢迎同行微信交流,。

总结:以上内容就是分期金融加盟(国内汽车金融的现状和前景是怎样的?)详细介绍,如果您对创业项目感兴趣,可以咨询客服或者文章下面留言,我们会第一时间给您项目的反馈信息。