早教行业(投资必读:早教行业的未来出路在哪里?),36创业加盟网给大家带来详细的介绍,让更多的人可以参考:早教行业(投资必读:早教行业的未来出路在哪里?)。

2014年,森马服饰耗资1亿收购早教品牌“天才宝贝”,2016年6月,亿翔控股以1.275亿美元收购金宝贝公司旗下的全球早期儿童成长教育业务;而今年,还有被称为是业内最大一起早教并购案的三垒股份拟33亿收购美杰姆。其实,美杰姆并非三垒股份首次“眷顾”的早教品牌,此前三垒股份曾打算收购早教机构睿优铭(悦宝园)51%股权,但未能成功,公告称“重组交易双方在交易对价等关键条款上无法达成一致”。

一方面是在老百姓眼中知名度极高的洋品牌纷纷出售,另一方面是财大气粗的上市公司力求跨界教育,扩张自己的势力范围。

俗话说,“买的不如卖的精”,洋品牌为何要为自己寻找买家?买家的真实想法是什么?易主的洋品牌能否保持持久的竞争优势?与高大上的洋品牌相比,国内本土早教品牌只能“顾影自怜”?未来属于本土早教机构的发展机遇还有哪些?

1早教的前世今生

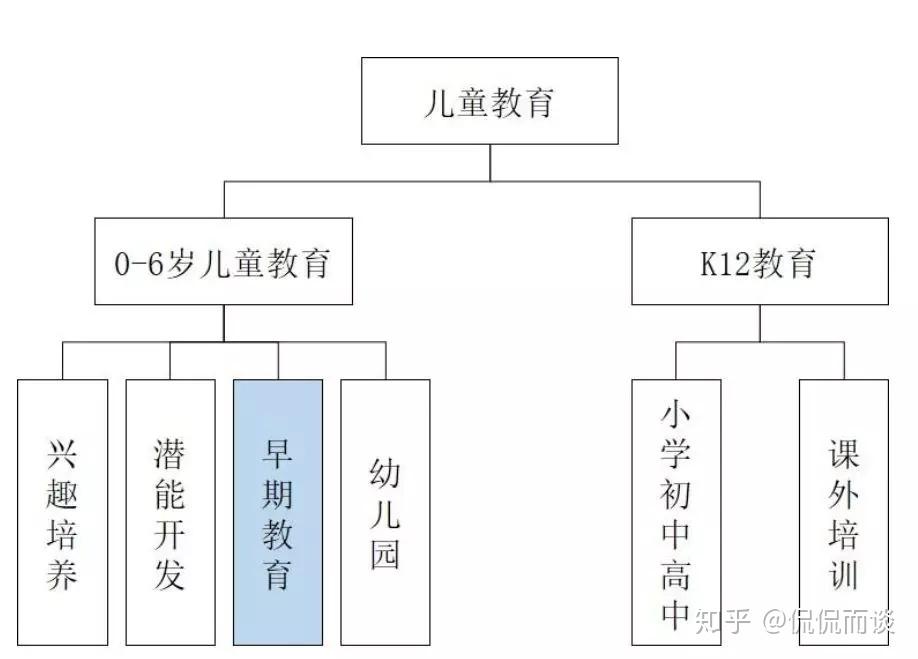

一、早教、幼教如何划分?

每到周六日,位于远大路的世纪金源购物中心的各类早教机构门庭若市,不断有带孩子经过的爸妈被吸引涌进店内,这是北京最繁华的购物场所之一,如此火热的早教消费场景在北京并不少见,对于双职工家庭来说,周末是难得的亲子时间,早教机构也抓住时机捕捉客户。但家长真的了解早教吗?

早教,即早期教育,起源于欧美地区,20世纪60年代的欧美国家普遍成立了专门的机构向家庭提供早教服务,通过针对性的指导培养孩子的智能和健康人格。

回顾我国国情,大多数幼儿在3-6岁这个阶段会被送到幼儿园,而0-3岁幼儿则主要由家长照料看护。直到80、90年代诸如美吉姆、金宝贝等国外早教品牌由代理商引入中国,早教首先北京、上海等一线城市蔓延开来。

事实上,在国内早幼教如何定义?如何区分与它关系极为密切的幼教?

“早、幼教是一个整体:早期教育的真正概念,是根据0-6岁婴幼儿的成长规律和敏感期特点,从而进行有针对性地培养。其实,在现今世界上教育优先的国家教育体制中,上小学之前都叫做早期教育,也就是我们中国的学龄前教育。学龄前教育就是早期教育,而早期教育涵盖了幼儿教育。

不过,在国内大众的认知中,目前普遍把早、幼教按婴幼儿的年龄来进行划分,“我们通常所说的0-6岁都归类为学龄前教育,3-6岁属于幼儿教育,0-3岁属于早期教育,这是根据我们国家的教育体制而延伸出来的分类,因为政策规定,年龄满3周岁才能达到幼儿园的入园要求。所以在某种程度上,3周岁之前的教育行业的发展,还属于一个市场自由发展的阶段;于是人们把3周岁之前的教育统称之为早期教育。”

0-6岁是一个整体,是孩子发育和成长的关键年龄段之一,在不同的时间段,需要根据孩子生理、心理以及敏感期的发展特点进行指导和培养,“不少早教机构的课程其实是0-6岁全覆盖的,0-3岁的课程目的是有针对性地训练孩子身体发育、认知能力、体能、语言发育、感统能力等,而3-6岁孩子的课程则更加侧重生活习惯养成、创新能力、语言能力的培养等。”

二、早教进入发展的第四阶段

在三垒股份收购美杰姆的预案中早教行业,将早教在国内的发展阶段划分为四个部分:起步、快速成长、行业洗牌和持续发展。

·起步阶段(1998年-2002年):以“开发宝宝潜能”、“不能输在起跑线上”等口号为代表,夸大早期教育功能而且商业性质较为突出。早教机构以培训儿童精细运动为主,内容较单一、平均质量较低,但是唤起了家长对早教的关注。

在这阶段,国内的本土早教品牌也开始诞生,例如耳熟能详的红黄蓝亲子园、东方爱婴等。

·快速成长阶段(2002年-2003年):北京、上海等地对学前教育立法,兴起了一批幼儿园自办早教机构和商业性早教机构,数量虽多但良莠不齐。

此时,有关早教的音像制品、图书、玩具大量涌现,但早教机构的师资力量、理论基础薄弱,不能满足家长对早教的品质需求。

·行业洗牌阶段(2003年-2010年):2003年的“非典事件”导致大量缺乏实力和根基的早教机构倒闭,随后新增的早教机构逐渐减少,行业处于竞争洗牌中。

行业中的幸存者开始注重经营品质和教学质量,一批有实践经验、有理论基础的专业团队逐步发展壮大。

·持续发展阶段(2010年-至今):2010年以来,早教机构规模化发展初见成效,早教行业进入健康发展的良好阶段。

一些具备实力的早教机构通过引进国外教育理念,针对国内儿童的性格特点开发出一系列美术、体育、音乐类课程,在家中群积累品牌声誉。例如红黄蓝提倡儿童教育企业的社会体验和立体评估,华夏爱婴提倡中西结合的教育理念。

不过,也有观点认为,“从2010年至2014年其实是处于洗牌状态,因为行业逐渐‘变热’,大批从业者涌入,经过洗牌和沉淀后留下胜利者,剩下的机构逐步被淘汰。”

从监管部门限制“幼小衔接”以及“去小学化”等教育目标的趋势来看,未来早期教育产品将更加关注对幼儿艺术、智慧启蒙、体能开发等方面的培养,游戏化、多媒体的教学方式受到越来越多家长的欢迎。

2缘何无寡头诞生

一、非刚需是根本原因?

与教育培训行业里的K12、留学语培赛道不同的是,尽管国内早教从诞生起到现在已经有近20年时间,但似乎并未有龙头或者能独霸一方的机构出现。

早教的“非刚需”属性,与应试教育相比,早教在大众心中的普及程度和接受度并不如中小学课外培训机构来得那么“猛烈”,“一、二线城市中产阶级对于早教的需求会更强烈一些”,另外,教学成果难衡量、师资水平难衡量、准入门槛不高造成的同业竞争激烈也是导致尚未出现龙头企业的众多因素。

“随着早教行业的快速发展和国内家长对儿童早期教育重视程度的提升,早教市场整体处于快速增长中,不同品牌在各自的细分领域占据一定份额,市场潜力尚未完全开发;且家长在选择早教机构时,往往会综合考虑地理位置、品牌声誉、周边环境、课程、师资、购买力等因素,市场中同类型的企业往往比较分散,不存在绝对的行业龙头。”

据了解,北上广深等一线城市早教中心数量丰富,每节早教课程的价格平均在150元,每年的课时费用动辄上万元,但是绝大部分的三四线城市、地县级市在早教领域还很薄弱,存在早教意识不高、教育资源不对等现象,更有甚者直接租几间民居,招几个没经过专业培训的老师,摆上一些益智玩具,就开始进行招生,无统一教学内容、无安全防护检查,根本不符合孩子的科学成长,更无从谈起科学教养。

除去以上几个限制因素,早教机构也会面临一些在教育培训行业内普遍存在的问题:

(1)尚未纳入监管体系,缺乏统一的行业标准

(2)家长对于品牌依赖性和认可度高

(3)预收款制导致机构提前消费,容易存在经营漏洞

二、盲目的商业模式引入,没有真正的本土落地

此外,从商业模式的角度进行分析,“中国早教行业的理念也好、市场运营也好,其实是在90年代引入中国的。其教育理念是从欧美教育先进的国家引入中国,而其市场招生的营销模式更多是以台湾营销模式引入的。之所以现行的行业寡头尚未真正诞生,最重要的原因在于:盲目的商业模式引入,没有真正地实现本土落地。”

从欧美国家引入中国的以课时制为主的亲子早教模式,到底适不适合中国的市场和中国家长的深层次需求?从市场的角度而言,早教行业尚处在市场自由发展的阶段,商业模式至关重要。

首先,成本角度。

在未正式运营之前,房租和装修占资金投入大头;在正式运营之后,房租和人工占资金投入大头。“装修可以按照5年摊销、固定资产3年摊销,那么问题来了,多少收入能够覆盖得了每月的运营成本?商业模式的收支平衡点在哪里?”

其次,坪效比。

“我们的客户群体,更为直接地说,是我们的课程购买的决策人,一般在周末才有时间,这就决定了传统的早教机构(而且是相对优质的早教机构)周末人满为患,而工作日空空如也。各家机构根据自己的专业优势,有不同的特色:例如音乐、体能、脑神经科学等等;却无一例外都是每周1-2节,每节课程45-50分钟,以课时制为主,由家长陪同上课;根据教室的时间安排,利用坪效比差来进行盈利。”

以一线城市的传统商超早教机构来说:月房租、物业等成本在12万;人工、销售成本10万;市场获客成本3万;装修、固资折旧3万;税收1万;要想覆盖这部分成本,需要29万。行业均价每节课程150元,就需要1933节课程;一个会员平均每周上2节,每个月8节课程,就需要725名每月活跃会员;而这仅仅只是保本,哪来的盈利之说?

再次,配比收入的核算。

“很多机构开始‘饮鸩止渴’,增大了预收入的优惠额度、增加了预收入的服务周期;预收入与实际课程耗损收入,这是两个概念!在坪效比不能覆盖运营成本的时候,行业选择了预收入这一对现金流有极大贡献的模式。在行业内部甚至会出现至两年、三年卡的,收未来的钱,抵现在的成本。看起来貌似现金流非常好,而实际配比的课耗收入和利润却是负数。”

总结:以上内容就是早教行业(投资必读:早教行业的未来出路在哪里?)详细介绍,如果您对创业项目感兴趣,可以咨询客服或者文章下面留言,我们会第一时间给您项目的反馈信息。