加盟店对账单(第16篇丨巴比食品:加盟商销售占比超过90%以上,该如何核查?),36创业加盟网给大家带来详细的介绍,让更多的人可以参考:加盟店对账单(第16篇丨巴比食品:加盟商销售占比超过90%以上,该如何核查?)。

(2)中介机构对发行人的加盟商店库存进行的验证过程

a。与发行人的财务和销售总监进行面谈,以了解发行人在加盟家中的业务发展模型;

b。检查公司的交货信息,例如与加盟商店相关的发票和装箱单;

c。前往相关的加盟家商店。赞助商机构和报告会计师对2073个加盟商店进行了现场访问,以验证加盟个商店的订购和库存管理。

总而言之,在报告期末,加盟家商店的产品基本上已售往外界,并且没有发行人产品的积压。

3、发行人和加盟商店的退货和兑换政策,每个期间的金额以及发行人的会计处理方式

①公司和加盟家的退货政策

加盟收到货物后,如果商店对货物的质量,数量,规格和型号有异议,需要退货,则可以在商店投诉系统中发起退货申请。

在退回质量的情况下,公司的员工将检查有缺陷的产品,如果存在质量问题,则会根据公司的规定将产品退回。同时,公司员工将在现场报废有缺陷的产品或将其带回工厂进行集中销毁。

在退回质量不合格的情况下,原则上不允许食品退回,其余产品将在物流部门验证后退回,而不会影响二次销售。同时,退回的货物将重新进货。

②公司与加盟商店之间的交换政策

对于商品交换,公司将统一执行退货政策,直接退回符合退货要求的商品,然后加盟家商店的订购人员将再次下订单。

③每个时期的金额

根据公司的汇兑政策,将汇兑作为退货处理,因此公司在报告期内没有汇兑金额。在报告期内,该公司的加盟商店返回了其营业收入的一小部分,分别为0. 03%,0. 05%,0. 03%和0. 04%。报告期内各期间的具体收益额如下:

④发行人的会计处理

对于符合退货条件的条件,有两种类型的处理:一种是退货存在质量问题且无法再次出售的情况。退货的确认收入金额在退货当期直接抵销。同时,对有质量问题的商品进行处理。报废处理,将相应的销售成本结转为营业外支出;第一种是退货可以第二次出售而没有质量问题的情况。退货将直接抵销当期退货的确认收入,同时增加商品库存并抵销销售成本。具体会计处理方法如下:

A。退回的商品存在质量问题,无法再次出售,需要报废。

借款:营业收入

应付税款-应付增值税(销项税)

贷款:应收帐款

借:库存商品

贷款:运营成本

借款:营业外支出

贷款:库存商品

B。退货没有质量问题,可以出售两次并且可以直接存储在仓库中

借款:营业收入

应付税款-应付增值税(销项税)

贷款:应收帐款

借:库存商品

贷款:运营成本

4、发行人对加盟家商店,折扣和补贴政策的财务支持,每个期间的金额以及发行人的会计处理情况

([1)发行人的财务支持,折扣和补贴,加盟商店的折扣政策

在报告期内,发行人没有针对加盟家商店的财务支持或折扣政策,并且针对加盟家商店提供补贴和折扣政策。

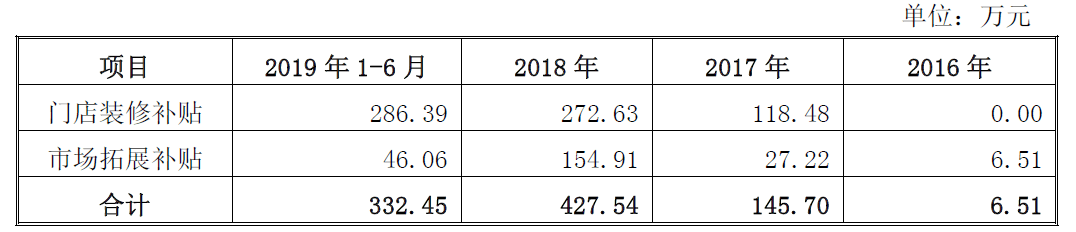

①加盟商店的补贴政策

报告期内,公司对加盟家店铺的补贴政策主要包括:店铺装修补贴和市场拓展补贴。商店装修补贴主要从2020年下半年开始。根据品牌形象推广的需求,公司将对新老加盟商店进行升级,并免费提供商店装饰材料,例如门牌和菜单卡;市场扩展补贴主要根据市场发展的需要,公司向特定地区(主要是苏州,嘉兴,北京等)的新加盟商店提供一定的营销补贴。

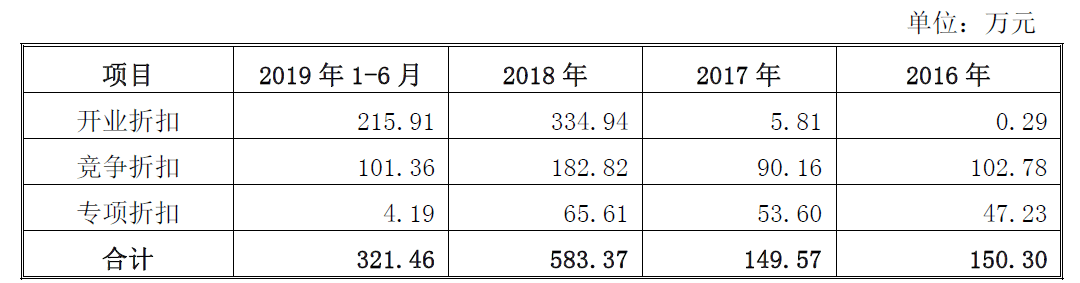

②加盟个商店的折扣政策

在报告期内,公司对加盟家商店的折扣政策主要包括:开业折扣,竞争性折扣和特别折扣。

a。开业折扣:新开业的加盟商店或新装修的加盟商店的购买价格折扣。有两种类型的情况:一种是直接开店折扣,主要针对华北和华南区域市场。根据加盟家商店的促销,公司直接给加盟家商店馅料或豆奶粉产品一定的价格折扣;第一类是间接开业折扣,主要是从2020年下半年开始,结合商店装修补贴(即上述补贴政策中描述的情况)实施。对于新的和旧的加盟个商店进行商店升级的情况,将给予补贴。补贴形式为商店装修验收完成工作订单中公司总装修费的一定百分比(此百分比由公司(根据商店的营业额,位置显着性,商店形象和其他因素),确定加盟个商店可以享受装修支持的总金额(扣除其已享受的材料补贴的金额) 加盟可以享受的。

b。竞争性折扣:为了提高加盟家商店的市场竞争力,公司将在营业部门提出申请并获得总裁办公室的批准后,授予经营业绩不佳或竞争对手在同一销售地区的加盟家商店一定折扣。

c。特殊折扣:为了促销特定产品(例如新上市产品,季节性产品等),在线订购平台和其他特殊业务活动,公司为加盟家商店提供一定的折扣。

在报告期内,公司在综合考虑各种区域营销扩展,市场竞争和公司发展战略的基础上,及时推出了各种补贴和折扣政策,以支持加盟门店的业务发展。当加盟商店符合公司的补贴和折扣政策时,商店管理人员将在OA系统中创建“公司标志”,该文件将在公司内部批准后由财务人员执行,并在以下位置进行汇总每个月,季度和年份的末尾。检查每月,每季度和每年的补贴和折扣金额。

([2)发行人在加盟商店的每个期间的财务支持,回扣和补贴以及折扣

在报告期内,发行人没有针对加盟家商店的财务支持和折扣政策,因此没有金额的财务支持和折扣政策。

①加盟家商店的补贴政策金额

加盟店铺每个时期的补贴分别为6. 51万元,14 5. 70万元,42 7. 54万元和33 2. 45万元,主要用于2020年下半年今年将实施店铺装修补贴政策,补贴金额将逐步增加。每个期间加盟店铺的补贴政策具体金额如下:

②加盟商店的折扣政策金额

加盟个商店在每个期间的折扣分别为15 0. 300,000元,14 9. 570,000元,58 3. 370,000元和32 1. 460,000元,主要针对2020年。自1999年以来,公司增加了对商店的补贴,因此公司对加盟商店的折扣与往年相比有了显着增加。每个期间加盟个商店折扣政策的具体金额如下:

从2020年开始,享受商店装修补贴的商店将在完成装修和验收程序后开始申请间接折扣以供开业。 2020年,2020年和2020年1月至2020年1月间享受间接开店折扣的商店分别为5家,342家和282家,这使得开店折扣金额从2020年开始逐渐增加。

([3)发行人的会计处理方式

①补助政策的会计处理。符合公司补贴政策的情况分为以下两类:

第一类是商店装修补贴,即公司提供商店装修材料。对于由供应商直接提供的物料,供应商将它们直接提供给商店,而无需经过仓库。在每个月末,根据供应商的声明,检查商店管理部门提供的发票和竣工验收表,并在错误纠正后支付相关款项;对于统一采购后公司采购和出口的物料,商店管理部门提交采购申请并获得批准,然后使用仓库。图书馆。第一类是市场扩展补贴。对于符合补贴政策的商店,经商店管理部门批准后,将实际产生的金额确认并记录在帐户中。

具体会计处理方法如下:

a。店铺装修补贴:

由供应商直接提供材料的情况

借:销售费用

应付税款-应付增值税(进项税)

贷款:应付帐款

公司购买物料后进出仓库的情况

借:销售费用

贷款:库存商品

b。市场扩展补贴:

借:销售费用

应付税款-应付增值税(进项税)

贷款:应付帐款

([2)折扣政策的会计处理。

对于符合折扣政策的商店,经商店管理部门批准后,实际折扣金额将用于扣除应收账款和主营业务收入,同时扣除相应的销项税额。具体会计处理方法如下:

借款:主营业务收入

应付税款-应付增值税(销项税)

贷款:应收帐款

5、物流运输

公司通过与具有冷链运输资格的第三方物流公司合作,使用冷链物流车辆进行运输。通过在运输过程中检查冷藏卡车,在货物运输期间进行温度监控以及其他关键控制点,并根据车辆上安装的GPS和恒温器,在整个过程中动态监控冷藏卡车中的温度和行驶路线,并且采取严格的监控措施,明确职责的管理体系确保物流环节中的食品安全控制,使公司的产品可以在最合适的低温,卫生环境中储藏和运输,并以最佳的方式投放市场。质量,确保最大程度地运输产品。过程中的食品安全。

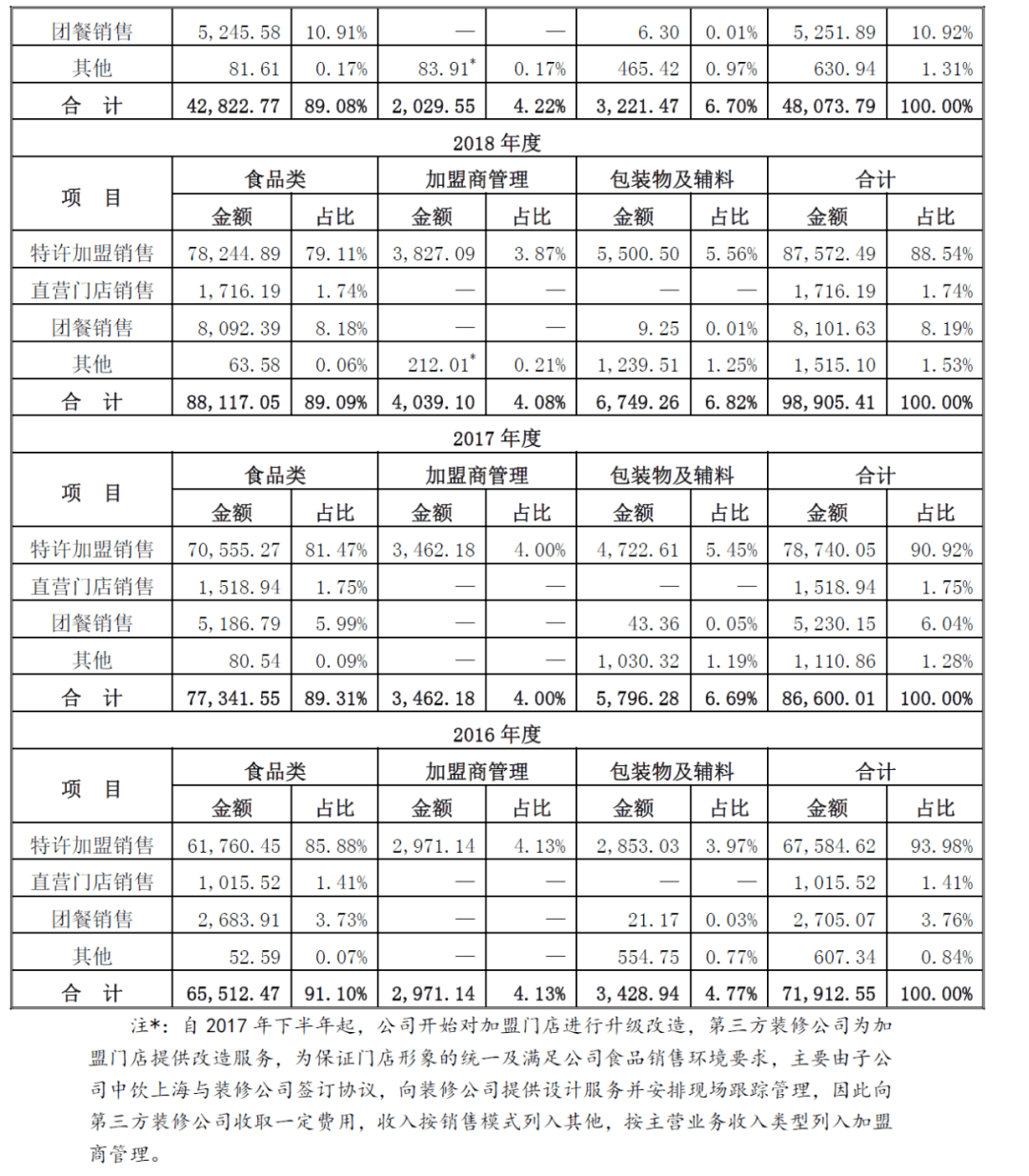

6、每种模式下食品,加盟业务管理以及包装材料和配件的特定收入和比例

报告期内,公司每种模式下食品的具体收入和比重,加盟业务管理,包装材料和辅助材料如下:

总结:以上内容就是加盟店对账单(第16篇丨巴比食品:加盟商销售占比超过90%以上,该如何核查?)详细介绍,如果您对创业项目感兴趣,可以咨询客服或者文章下面留言,我们会第一时间给您项目的反馈信息。