微农贷加盟(互联网农村金融市场:三类平台的商业模式及发展现状),36创业加盟网给大家带来详细的介绍,让更多的人可以参考:微农贷加盟(互联网农村金融市场:三类平台的商业模式及发展现状)。

土地管理权抵押模型起步较晚,因此发展情况仍需市场验证和考虑。

一般而言,新互联网系统中的大多数互联网农村金融平台都会选择垂直培育产业链,并根据区域产业链的特点制定相应的风险控制方法。目前,有许多平台致力于畜牧业和种植业。平台服务主要集中在东北,华北,西南和东南地区,平台服务具有很高的区域性。同时,由于农村金融市场环境不成熟,平台服务的发展缓慢。

新的基于Internet的平台的核心竞争力在于抵押品和数据处理技术的选择,因此整个市场仍处于起步阶段,仍然有很大的市场空间。同时,农村金融市场本身也以政策为导向。随着国家大力鼓励农村金融发展,人们相信会有更多的创新型企业进入农村金融市场。

2.2传统行业巨头

传统行业巨头的模式相对简单。他们利用传统产业中企业的优势来发现产业链中的中小企业的信用等级。这种模式很少涵盖农民,仅服务于中小型农村生产。企业。

例如,新希望(New Hope)长期从事农业,农村地区和农民活动。依托其产业优势,希望金融及其传统机构已经整合资源,形成了农业产业链金融,农业供应链金融,农村消费金融和农业支付四大领域。商业财务系统。

Hope Finance推出了供应链金融产品“应收贷款”,以为饲料厂,New Hope Real Estate和其他上游原材料供应商或工程承包商等核心公司提供交货融资或应收账款融资。 “应收贷款”的最大特点是以核心企业为信用主体,帮助中小企业迅速获得维持和扩大经营所需的现金流量,并在一定程度上解决了中小企业的问题。付款和融资困难缓慢。

传统产业巨头依靠其资源优势和当地产业优势,通过建立自己的供应链关系来建立农村金融服务体系。通过金融服务解决供应链中各个层次的企业资金周转周期长的问题,可以提高产业链的工作效率,使各个层次的企业可以继续生产,并促进他们在最短的时间内实现最优生产。

2.3互联网巨人系列

以蚂蚁金服和京东金融为代表的互联网巨头进入了农村金融市场。阿里巴巴和京东在农村金融市场的部署依赖于他们在农村地区的离线电子商务。信用评级是根据农民的在线消费数据进行评估的。

蚂蚁金融服务

2020年12月20日,蚂蚁金服集团正式发布“谷Gu计划”农村金融战略:未来三年,蚂蚁金服将联合100家龙头企业为大农户提供金融服务。并与Together合作,为1000个县提供全面的金融服务,包括支付,信贷,保险等;对于中国的所有“三农”用户,他们将动员合作伙伴和社会力量提供总计1万亿元人民币的信贷。

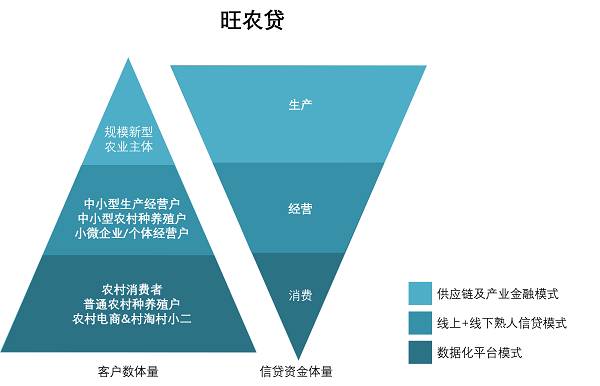

在农村金融部门内已经形成了三个服务平台,可以为三个不同的客户群提供服务。这三个平台分别是:旺农贷平台,旺农宝平台和旺农宝平台。截至2020年12月,蚂蚁金服已为3514万三农用户提供信用贷款服务,累计贷款金额4062亿元;为3亿三农活跃用户提供Internet安全保险服务,累计购买保险4笔63亿笔;为1.6亿三位农村用户提供便捷的支付服务,例如互联网支付,支付,转移和充值。

旺农贷:为农业,农村和农民的用户提供纯信贷(无抵押或担保)贷款,特别是用于购买农业材料和工具,消费信贷产品等的信贷贷款。蚂蚁金服在清河,河北,平江,内蒙古等地开展了“王农贷款”,针对扶贫,供应链金融等业务实践,最终形成了目前的三种业务模式。

王府农业保险:为现代农业生产和经营提供保障。现有产品包括农民购买农产品的质量保证保险,信用担保保险,生产过程中的种植保险和指数保险以及农产品销售的质量保险。

旺农支付:为三农用户提供一系列的支付服务解决方案,例如Internet支付,充值和转账。

阿里巴巴一向非常重视扶贫事业。依托淘宝村发展的基本条件,发展包容性金融,互联网+乡村旅游,在线医疗,在线教育等业务,帮助贫困地区引入淘宝公益功能。蚂蚁金服利用其在普惠金融和技术领域的优势,帮助阿里巴巴改善其农村扶贫项目模式,为农民摆脱贫困提供必要的财政支持。

JD Finance

同样,京东金融与格莱me中国合作,利用众筹平台促进格莱en中国的业务发展,主要是为农民提供的小额贷款微农贷加盟,消费者贷款和企业贷款。京东金融于2020年9月18日发布了农村金融战略,将充分发挥京东在渠道下沉,电子商务和互联网金融方面的巨大优势,并密切关注“农产品进城”和“工业产品”的发展。下乡”为核心关闭农村经济,设计并构建具有京东特色的农村金融模型。

咸丰京农带:“咸丰”是种业巨头杜邦先锋公司,在国内种业市场上具有良好的基础,并拥有完善的分销体系。购买先锋产品的农民向JD Finance申请贷款; JD Finance通过批准后,贷款资金将发送给杜邦先锋公司;杜邦先锋将移交给农民以完成付款和收款。

仁寿Jing农业贷款:四川省仁寿县是lo的著名产区。京东与当地农业合作社,合作企业和农民合作,为京东提供特色农产品展馆,京东通过购买农产品为他们提供生产所需的营运资金。贷款。

农业贷款:京东与工业巨头新希望和大型保险公司合作,探索“互联网信贷+保险+担保”模式,为新希望六合产业链的上下游农民提供贷款。

Village White Tiao:在2020年7月,JD Finance向农村市场推出了信贷消费产品“ Village White Tiao”。京东向农村促销员授予白雕的荣誉,他们使用白雕产品并代表用户进行宣传。农村白条产品的更多功能是帮助京东电子商务下乡,养成先消费后再付钱的习惯,并促进他们的在线消费能力。

京东的核心优势是其自营的仓储和配送系统,该系统已成为三大农村服务机构到达该村庄的触角。京东的乡镇系统遍布全国,在全国44个城市设有7个物流中心,166个大型仓库,4142个配送站和自助取货点,覆盖全国200多个地区和县。高效率和快速的团队不仅可以使商品更好地流入农村地区,还可以使金融服务更好地流入农村地区和地面。

三、互联网公司进入农村金融的特征

通过对以上内容的详细阐述和解释,我们发现农村金融市场的参与者越来越多。何光文在《中国农村金融转型与金融机构多元化》一文中提到,“组织结构多元化是优化农村金融组织结构的一种方式”。随着三大互联网平台和创新型互联网公司逐渐进入农村金融市场,势必为农村金融带来许多便利和变革。

3.1互联网向农村金融的转变

融资方式的变化

在传统的农村金融市场中,金融机构面对成千上万的农民,互联网金融的进入使农民能够从许多投资者那里筹集资金。这种金融脱媒现象可以大大提高效率并降低融资成本。传统上,金融机构对成千上万的农民进行信用调查,成本很高。互联网农村金融平台可以利用社会资源进行信用调查并筹集资金。社会化思维可以帮助互联网金融平台降低运营成本。

信用调查方法的变化

互联网金融向农村金融市场的重大转变是从传统的向只需要提供社会信息,生产信用信息和信用信息的农民提供抵押品或担保的方式的转变。农村生活的特点是相对封闭的,农民之间的信任感很强,农民之间也更加了解。金融机构在贷款过程中最需要的是客户信贷支持。只要它们提供信贷支持微农贷加盟,金融机构就可以放贷。农民的社会信息,生产信用信息等信息足以说明农民的信用等级。

还款方式的改变

过去,传统金融唯一的收入是货币,金融机构不可能从农民那里收集农产品。但是,除了货币之外,除了本金的回报外,投资者希望在互联网金融平台上获得的收入也可以有很多选择。您可以索要货币或农产品。他甚至不需要校长。人人都需要农产品,例如优质大米和本地鸡蛋。这种方法可以减少中间环节,使收益多样化,从而更好地满足投资者和金融家的需求。同时,可以根据行业特点制定不同的还款周期和方式。

金融投资方向的变化

大多数传统的农村金融机构在吸收了农村地区的储备之后,已经在城市市场进行了投资。尽管这种资金分配方法可以提高农村资金的利用率,但是并不能从根本上解决农村金融市场的问题。互联网金融的创新思想使城市投资者聚集在一起,对健康,绿色的农村项目产品进行投资,并在回馈农业方面发挥作用。

3.2互联网公司在发展农村金融方面的优势

与传统金融相比,互联网金融具有金融资源获取能力强,交易信息相对对称,资源分配不中间化的特点,大大降低了交易成本。在线交易是通过在线平台进行的,既耗时又耗时。限制。它弥补了农村金融区传统金融基础设施的不足,并利用社会化融资筹集了社会闲置资金。

技术优势可以弥补信用问题

互联网金融向农村金融市场的重大转变是从传统的向只需要提供社会信息,生产信用信息和信用信息的农民提供抵押品或担保的方式的转变。 With the technological advantages of Internet companies, these scattered and low-value information are transformed into visual credit rating information through a quantitative model.

Policy advantages promote the development of Internet rural finance

In 2020, the No. 1 document of the central government mentioned "using Internet technology to develop rural finance". Up to now, the development of Internet rural finance has no relevant policy documents to restrict it, and the market is relatively open. The country encourages other financial institutions to enter the rural financial market every year. As long as no major negative news events occur, the country still encourages openness to the rural financial market.

3.3 The disadvantages of Internet companies developing rural finance

Although Internet financial platforms can solve some problems by using the innovative advantages of technology and models to enter the rural financial market, there are still some problems due to the inherent deficiencies of the rural financial market.

总结:以上内容就是微农贷加盟(互联网农村金融市场:三类平台的商业模式及发展现状)详细介绍,如果您对创业项目感兴趣,可以咨询客服或者文章下面留言,我们会第一时间给您项目的反馈信息。